元FPが教える!投資初心者は何から始めるべき?少額からできる資産運用を詳しく解説

最近、若い人からもよく聞かれるようになってきた"資産運用"。

何となく興味があっても「投資はリスクがあって損をするのでは?」「難しくてよくわからない」と思って、二の足を踏んでいる方も多いのではないでしょうか。

そこで今回は、投資初心者におすすめできる資産運用を、メリット・デメリットを交えながら解説します。

※本記事に記載の情報は、2021年9月時点のものです。

投資初心者におすすめの資産運用って?

資産運用と聞いて難しそうと思う人もいらっしゃると思いますが、資産運用には初心者向けのものから上級者向けのものまであります。

では、初心者向けの資産運用とは何を指すのでしょうか?

元本割れのリスク が低く、株式相場や金融の 専門的な知識 をそこまで必要としない運用方法です。もちろんある程度の知識は必要となるので、理解した上で始めましょう。

正しい知識を身につけた上で資産運用を始めれば、 将来の資産を増やす だけでなく、 日々の趣味に使える余裕資金 も増やせるかもしれません。

ここからは、投資を初めて行う人におすすめしたい資産運用をご紹介します。主に少額からでも始められる運用方法となるので、投資のファーストステップとして参考にしてみてください。

iDeCo イデコ(個人型確定拠出年金)

iDeCoとは?

節税しながらお得に資産運用 したい人におすすめなのがiDeCo(イデコ)です。

イデコとは、 自ら積み立て運用をして、60歳を過ぎてから受け取る年金 のこと。節税効果を得ながら老後の資産形成ができる、任意加入の国の制度です。

月々の掛金はあなたが設定でき、運用する商品もあなたが選択、定期預金や保険、投資信託の商品があります。

受け取り方は3つあります。

- 60歳になったら一括で受け取る方法

- 年金として60歳以降に5年以上20年以下の期間で受け取る方法

- 60歳になってから一部を一時金として受け取り、残りを年金として受け取る方法

ただし、イデコに加入していた年数によって受け取り年齢は変わってくるので注意しましょう。

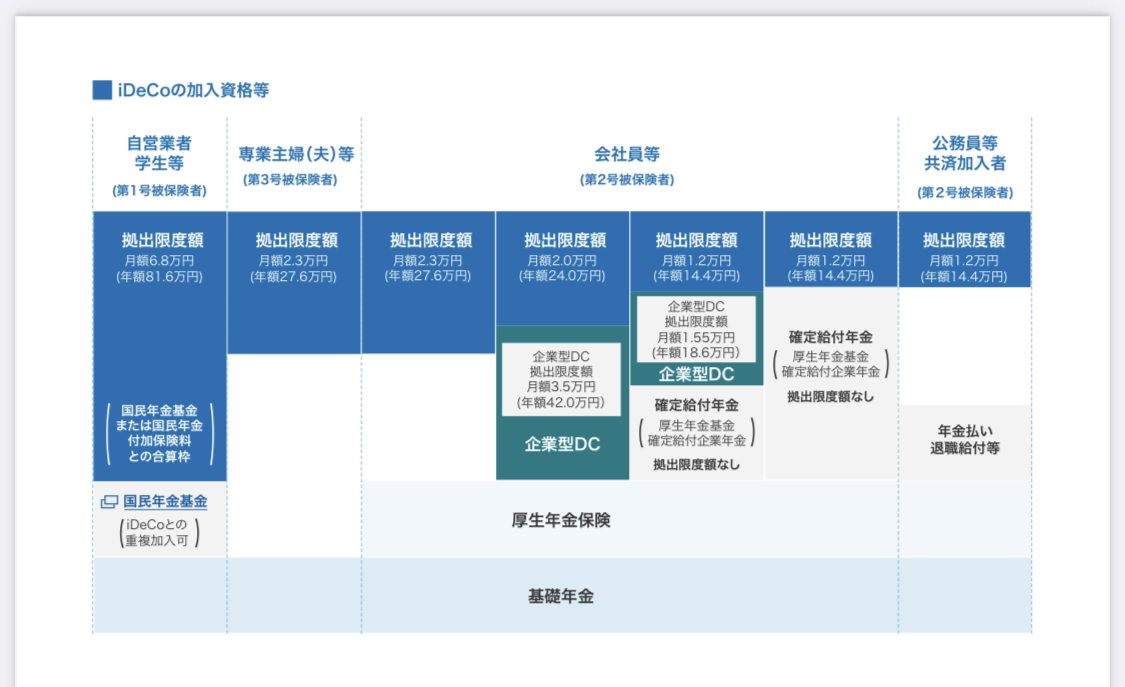

次に、 掛け金 についてご紹介します。

実は掛け金は自分で設定ができますが、 上限が職業によって決まっています 。あなたがどの職業に当てはまるかもチェックしておきましょう。

- 自営業や学生(第1号被保険者) 上限は月額6.8万円

- 公務員や共済加入者(第2号被保険者) 上限は月額1.2万円

- 会社員(第2号被保険者)

- 企業型DCや企業型DBに加入していない人 上限は月額2.3万円

- 企業型DCに加入している人 上限は月額2万円

- 企業型DCと企業型DBに加入している人 上限は月額1.2万円

- 企業型DBに加入している人 上限は月額1.2万円

- 専業主婦(第3号被保険者) 上限は月額2.3万円

出典: 国民年金基金連合会「イデコ加入資格等」

iDeCoのメリット・デメリット

メリットは3つあります。

①所得税・住民税が軽減される

イデコを利用することで掛金が全額控除されます。

所得税控除と住民税の控除がある保険 と イデコを比較 してみると分かりやすいです。

たとえば 年収500万の人が月額2.3万円 を掛金として保険とイデコをやっているとします。

まずは保険から見ていきましょう。年収500万の所得税率は20%で、住民税は10%となります。控除金額は年間の保険料によって異なりますが、この場合の年間保険料は27万6千円となるため、所得税4万円、住民税2.8万円が生命保険料控除の対象となります。控除対象額から所得税率、住民税率をかけたものが還付金です。(住民税は、翌年の住民税が軽減される)

よって、 保険での全体の控除 は4万円×20%+2.8万円×10%= 1万800 円 になります。

一方で、 イデコの控除 は27万6千円×(20%+10%)= 8万2千800円 です。

よって、イデコのほうが節税効果がありますよね。

②運用益は非課税

イデコで運用して発生した利益は 課税されない ため、お得に運用ができます。

③受け取り時に所得税控除が受けられる

受け取りの場合、一時金は1,500万円まで非課税になります。

気になるイデコのデメリットは、3つあります。

- 60歳まで引き出せない

- 職種によって掛金が決まっている

- 運用商品の中には元本割れのリスクが高い商品もある

老後の資金まで引き出ませんが、 老後の旅行資金や趣味のお金として貯められる と考えれば目的のある運用の仕方ですね。

加えて、掛金が決まっていますが、上限以上を運用したいと考えるのであれば、ほかの初心者向けの商品を始めてみるのはいかがでしょうか。次に紹介する、利益が出た分は非課税として運用できるNISAとの併用もおすすめですよ。

NISA(ニーサ)

NISAとは?

投資信託など興味がある人におすすめなのがNISA(ニーサ)です。

ニーサはリスク商品を運用して、 利益がでた分を非課税で受け取れるお得な口座 になります。

ニーサで運用できる商品は、 株式投資信託、国内・海外上場株式 などです。たとえば、旅行していて好きなった国はありませんか。投資信託では国の銘柄もあるため、好きな国に投資してみるのもいいですね。

ニーサは 年間120万までの投資商品が購入でき、5年間運用 が可能です。つまり、総額600万までニーサを利用して非課税運用が可能です。

5年後は、3つの方法が選択可能です。

- 翌年の非課税枠に移行する

- 課税口座に移す

- 売却する

NISAのメリット・デメリット

ニーサのメリットは2つあります。

①利益が出た分を非課税として受け取れる

10万円の利益が出た場合、非課税でなければ課税で20.315%が利益にかかります。

しかし、ニーサでは非課税なため10万円がそのまま受け取れます。

②分配金や配当金も非課税

利益が出た部分だけではなく、 分配金や配当金も非課税 なんです。

一方で、デメリットは3つあります。

- 1人1口座、1金融機関

- 年間で120万までしか運用できない

- 損益通算が不可

複数口座は持てませんが、金融機関の変更は1年後に簡単に行うことができます。

損益通算と言うのは、利益が出たものと損が出たものを合算して、税金の計算をすることです。例えばNISA口座で損をして課税口座で利益が出ている場合、通常は売却損分を相殺することができますが、NISA口座では損益通算が不可となるので、課税口座の利益分はそのまま税金がかかります。

課税口座で運用しているもので利益がでているものがあれば事前にチェックしておくことをおすすめします。

つみたてNISA(積立NISA)

ニーサは二種類あり、「つみたてNISA」と呼ばれる商品もあります。

通常ニーサは個別株による運用もできますが、つみたてニーサで購入できるのは投資信託のみとなります。 毎年40万円を上限 として一定の投資信託を購入し、積み立てていく運用方法がつみたてニーサです。

ニーサと同様、 利益がでた分を非課税で受け取れる ことができます。

5年間運用することができるニーサと比べ、つみたてニーサは 20年間積み立てる ことができるので、 最大800万円まで非課税運用が可能 です。

複数の株式銘柄が組み込まれた投資信託であれば、 よりリスクを抑えて投資を行うことができる ため、初心者にはおすすめの運用方法のひとつです。

ただし、通常ニーサとの併用はできないので注意しましょう。

ミニ株

ミニ株とは?

少額で株を買いたいと思っている人におすすめなのがミニ株です。

ミニ株とは、 1株から購入ができる株 のこと。証券会社によって異なりますが、1株500円ほどで有名な企業の株を購入ができます。通常では、日本株は100株単位でしか購入できないため、トヨタの株を購入するのであれば約100万円、ファーストリテイリングの株は750万円近く必要となります。中々手を出せる金額ではないですし、初心者にはリスクも高いですよね。

ミニ株のメリット・デメリット

ミニ株のメリットは、 少額から株主になれる ことです。株主優待が受け取れる企業もありますよ。

一方、デメリットは売却したいときのタイミングが図れないため、場合によっては 損になってしまう可能性 があるということです。

またミニ株の売買手数料がかかる場合もあるため、売却のタイミングや手数料については利用する証券会社でチェックしておきましょう。手数料については、売買が無料というネット証券会社もありますよ。

ポイント運用

ポイント運用とは?

普段からポイントを貯めている人におすすめなのがポイント運用です。

旅行していて貯まったポイントや、生活していて貯まったポイントはありませんか?

たとえば楽天トラベルを利用すると楽天ポイントが貯まりますよね。貯まった楽天ポイントなどを 投資に回せる のがポイント運用です。

特に、 現金を使っての資産運用に抵抗がある人 におすすめです。

ポイント運用のメリット・デメリット

ポイント運用のメリットは、 スマホなどで手軽にできる ところです。

書類などの手続きが不要で投資の経験ができるため、資産運用の初心者に向いています。

運用の仕方がわからない初心者でも、運用のコースが選択できさらに今は増額すべきか解約すべきかというタイミングもサイトによってアドバイスが見られるため、簡単に資産運用ができますよ。

一方でデメリットは、 運用によってはポイントが減る場合 もあります。

しかし減りっぱなしということはありません。なぜなら経済は、良い時と悪い時を繰り返しているためです。

実際の運用例を紹介

こちらは、筆者が実際に行っているポイント運用の実績です。

2ヶ月ほど前から始めたので、大きく増えてはいませんが、既に 5%ほど増えています 。放ったらかしで運用できる上、自己資金から運用しているわけではないので、減っていてもストレスはありません。

ポイントは、様々な商品に交換できたり、航空券マイルに交換できるため、コツコツ溜めていこうと思います。

初心者が資産運用する際の4つの注意点とは?

初心者が資産運用行う際の注意点は4つあります。

- 元本保証ではない

- ハイリスクな投資には手を出さない

- 余剰資金で行う

- 分散する

資産運用は 元本保証の商品はありません 。余剰資金で行いましょう。

もちろん資産運用するときは、リスクが高いものではなく ローリスクなものがおすすめ です。初心者であれば、 投資信託は債券や国内もの、またバランス型 がいいと思います。

さらに大切なことは、 分散投資 を必ずしてください。分散投資することで急な経済変化に対応ができ損が少なくなります。分散投資の方法は、 通貨の分散、銘柄の分散、時間の分散の 3つになります。

どうやって勉強すればいいの?

初心者におすすめの資産運用、そのメリットやデメリットがお分かりいただけたでしょうか?

意外と手軽に始められそうと思った方も多いはずです。しかし、 具体的な商品はどのように選べばいいのか 、 買付のタイミングをどのようにするべきなのか さまざま疑問があると思います。

本やネットの情報から勉強することも可能ですが、情報量が多くかえって混乱することも。

そこで、無料で参加できる マネーセミナー を活用してみてはいかがでしょうか。今回ご紹介した投資商品の具体的解説や、金融の基本的知識を プロに直接学べる ため、お金の勉強にぴったりです。

まずは正しい知識を身につけて、資産運用への一歩を踏み出してみてはいかがでしょうか。

やってみよっか?