日本経済の未来はどうなる!?投資を始めるべき理由と初心者におすすめの資産運用4選

将来のためになんとなく貯金したいなと考えているあなた。

実は損かもしれません。なぜなら、金利が低くそのまま置いておいてもあまり増えないからです。

そこで今回は、なぜ今の時代に資産運用が大切なのか。また、初心者におすすめの4つの資産運用についてご紹介します。きっと貯金の仕方のヒントが得られますよ。

日本経済の現在と未来

日本経済と言われてざっくりしすぎてあまり思い浮かびませんよね。

あなたに関わるお金の問題として考えてみましょう。例えば、貯金や年金、そして給料。どれも人生においてなくてはならないお金ですよね。

それぞれを今起きている事態とこれから起きることを分かりやすく噛み砕いてお伝えします。

貯蓄をしても金利はほとんどゼロなので増えない

あなたは今貯金をどこで管理していますか。

銀行の定期預金や普通預金口座 で管理されているとお答えされる方がほとんどだと思います。

ところで金利とは、 銀行から預金者に支払われる1年分の預金利息の割合 のことですが、注意して見たことはありますでしょうか。 定期預金は平均で0.01% 。 1年で100万預けると100円 です。

しかし、税金がかかり 口座に入ってくるのは80円 ほどです。ちなみに 普通預金はもっと金利が低く 、なんと 0.001% です。ゼロの数が多く「えっ?」と驚かれる人もいらっしゃいますが、 0.001%で1年間100万預けたら税金が引かれて9円 しかつきません。

では10万だったらどうでしょう。同じ金利で1年1円しかつきません。雀の涙ほどです。

将来年金が足りなくなる?

令和元年に金融審議会の市場ワーキング・グループが発表した「 老後2000万円不足問題 」はご存じでしょうか。老後2000万円不足問題の内容をざっくり要約すると、長寿化した今、老後は毎月約5万不足し、トータルで 1300万~2000万ほど不足 するだろうと言われ、物議を醸しました。

ただしこの問題は、 いくつかの前提条件と社会情勢を考慮した上での報告 のため、必ずしも 「年金が不足する」「きちんと支払われない」 わけではないことが分かっています。

しかしながら数十年後の未来、年金だけでは豊かな老後の生活が送れない可能性があるので、 少しでも多く財産を増やしておくのが安心 と言えるでしょう。

出典: 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)

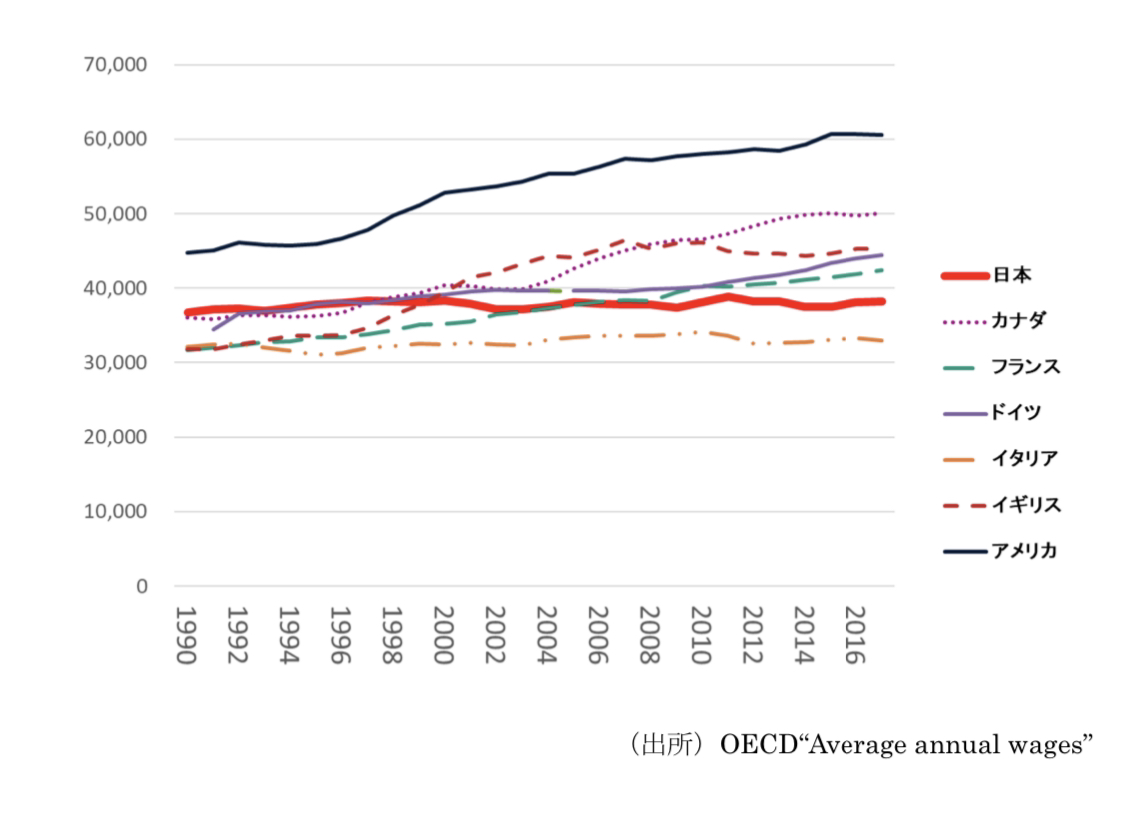

日本の給料は30年間上がっていない

この図は日本・カナダ・フランス・ドイツ・イタリア・イギリス・アメリカの7か国の平均賃金(米ドル換算)を表にしたものです。

日本は赤のグラフで表していますが、 1990年と2016年と比べると上がっていない ことが分かります。

つまり、将来給与から貯蓄分をそのまま 普通預金で管理していても増えない ため、老後を不安なく生活するためには 今から対策する必要がある と言えますね。

出典: 個人の“Voice”と”Exit”が賃上げに与える影響―賃金に対する制度・風土・感度が乏しい中で―(令和2年7月6日)

海外は投資>貯金文化

日本と海外との賃金を比較しましたが、次に 海外の貯金事情 についてご紹介します。

実は、 海外はお金を投資に回すのが常識 です。

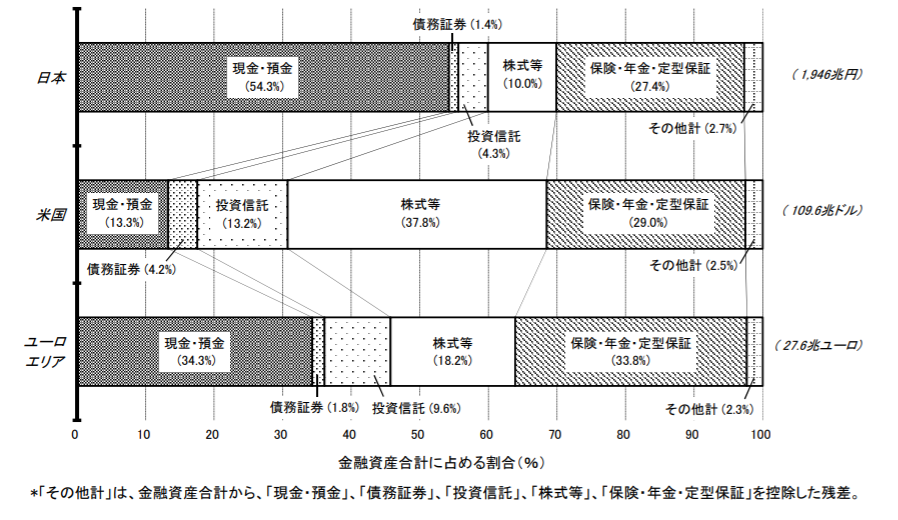

日本銀行の資金循環の日米欧比較の報告書の「家計の金融資産構成」から日本と海外の貯金事情が分かります。

日本は約50%を現金や預金で保有 しています。

しかし 米国 を見てみると、 現金や預金は約10% で 株式や投資信託が約50% 占めているのが分かるはずです。

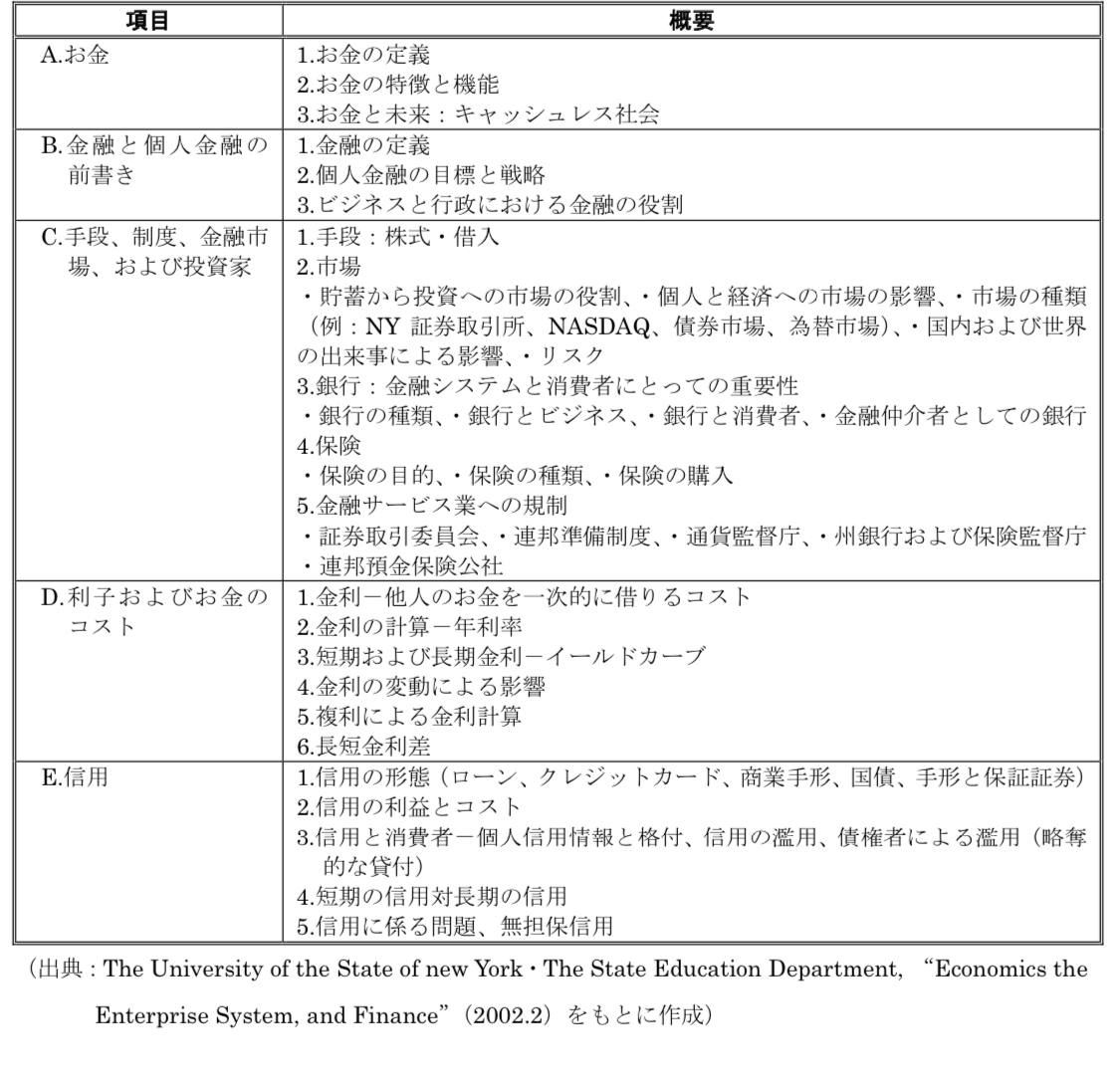

この背景には、 教育が大きく関係 しています。アメリカでは、小学生からお金の勉強を始め、中学生ころになると下記のような金融教育を受けるのです。

アメリカでは 株式のことだけではなく、市場のことや金利 など様々なことを学びます。

一方で、日本では大学で経済を専攻すれば詳しく学ぶことはありますが、高校生の段階では詳しく学ぶことはありません。この大きな金融教育の違いが、海外の投資>貯金文化を生み出しているのです。

出典: 資金循環の日米欧比較 (令和3年8月20日 日本銀行調査統計局)

出典: 米国の学校における金融教育の動向 -保険教育の取組を中心に-

初心者におすすめの資産運用

断言しますが、 今からでも資産運用は遅くありません 。

金融の知識がなく難しいことが分からないという人もいらっしゃいます。しかし金融商品は 初心者向けのものから上級者向け までありますよ。

今回はあまり金融の知識がない人でも 気軽に取り入れられるもの を4つご紹介します。どれも簡単に始められるので、目的に応じて資産運用の参考にしてみてくださいね。

iDeCo(イデコ)

年金以外で、 老後の備え をしたい人にイデコはおすすめです。

イデコとは、 個人型確定拠出年金制度 と呼ばれ 毎月決まった額を積み立てしながら老後に備える国の制度 です。節税ができるところがイデコの大きなポイント。

毎月決まった額を積み立てて運用する商品はたくさんありますが、 利益が出た部分について課税がなく所得税や住民税が軽減される のです。

NISA(ニーサ)

株や投資信託で資産運用 を考えている人におすすめなのがNISAです。

NISAとは、株や投資信託などの投資商品で運用して、 利益を得た分が非課税となる口座 になります。NISA口座で運用できる商品は 株式・投資信託・ETF・REIT・ETNが対象 です。

また 最長5年間、年間上限120万円の運用から得た利益が非課税 となります。通常の投資商品は、NISA口座を利用しなければ利益に20%の税金が課税されるので、大きな違いとなります。

注意が必要なのが、 1人1金融機関1口座 という点です。

あなたが投資したいと思える商品がNISA口座を開設したところであるかどうかも、 開設のときにチェック しておきましょう。

ミニ株

少額投資をしたい人 におすすめなのがミニ株です。

ミニ株とは、単元未満株とも呼ばれ 1株から売買 が行えます。例えば、ネット証券のSBI証券ではミニ株の取引が可能ですが、 ENEOSホールディングスの株を1株ワンコイン未満で購入 ができますよ。

手軽に投資信託や株を始めてみたい人にぴったりですね。

ポイント運用

ポイントをよく貯める人 におすすめなのがポイント運用。

たとえば、楽天ポイントやTポイント、dポイントを貯めていらっしゃる人はいませんか。

実際のお買い物でもポイントはお使いいただけますが、 実はポイントを使って投資 ができます。

たとえば、楽天ポイントは楽天証券で、dポイントは日興フロッギーからポイント投資が行えますよ。TポイントはSBI証券、SBIネオモバイル証券などのネット証券会社で運用ができます。

どれも 100円から投資 ができますよ。

資産運用する際の注意点

初心者が資産運用するにあたって4つの注意点があります。

①元本保証ではない

株や投資信託は定期預金のように 元本保証ではありません ので、いきなり何十万もの投資するのは危険です。万が一目減りしても大丈夫な額で投資するようにしましょう。

②ハイリスクな投資には手を出さない

ハイリスクのものはハイリターンなものが多いですが、 初心者は市場の動きや分析がなかなかできない ので、できるだけ ローリスクものを選択 するようにしましょう。

投資信託でいえば、バランス型や債券または国内ものであればローリスクで長期運用に向いています。

③余剰資金で行う

投資するうえで大切なことは 余剰資金で投資する ことです。

余剰資金とはどのくらいなのかというと、 毎月の自由に使えるお金のうちの約10% になります。

参考にしてみてくださいね。

④分散する

分散投資とは大きく分けて3つあります。

- 通貨の分散

- 銘柄の分散

- 時間の分散

分散投資することで、 急な経済変動 にも強くなります。

若い内から金融リテラシーを高めよう

日本経済のことから、初心者におすすめの4つの資産運用についてご紹介してきました。

今回ご紹介した資産運用はどれも簡単に初心者が始めやすいものとなっています。しかし、投資をいきなり行うのではなく 知識をつけたうえで投資する方が資産運用を理解 できますね。

そこでマネーセミナーを利用してから資産運用を始めるのも1つですよ。何となく貯金を始めるのではなく、知識を得てから投資を始めてみましょう。

やってみよっか?